hongkongdoll leaks 布局投顾、选股, AI能让同花顺赚到更多钱吗?

界面新闻记者|陈慧东hongkongdoll leaks

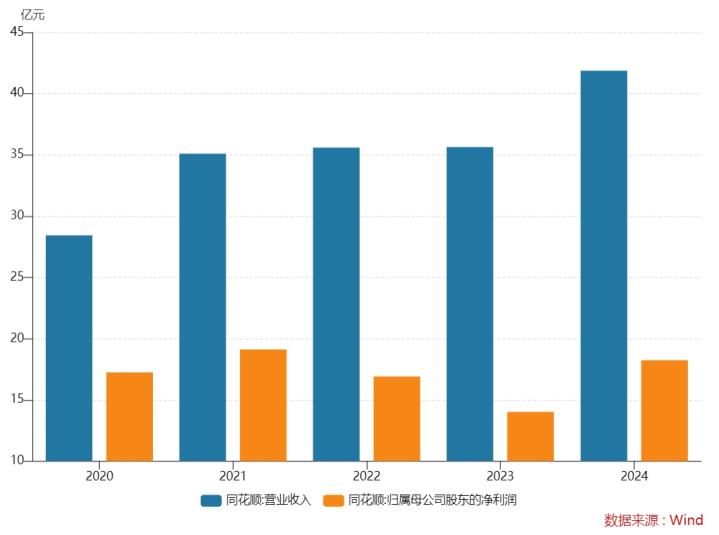

在2022年至2023年功绩同比下过期,2月25日,同花顺公布了2024年年度“得益单”,功绩已毕显贵增长。陈说期已毕营收41.87亿元,同比增长17.47%;已毕包摄于上市公司鼓动的净利润18.23亿元,同比增长30%。

恰逢26日券商板块异动上扬,市集也对这份超预期的财报响应热烈。26日,券商看法上升2.81%,主力资金流入45.05亿元,东方资产(流入14.77亿元)、同花顺(4.47亿元)等资金流入额居前方。

上述年报公布后,十余家机构发布买入或保举研报,看好同花顺在AI证券边界的布局。

深度科技筹商院院长张孝荣向界面新闻记者清楚,机构对同花顺的AI证券增长预期具有合感性。大模子研发形势需要插足大批资金和高端东说念主才,公司要在强烈的市集竞争中作念到研发插足与利润均衡。

万联证券资深投顾屈放捏不甘愿见,“现在同花顺所布局的AI投顾、AI选股主见,我以为照旧不成扫数替代传统投顾的地位,因为选股自己需要抽象商量的深层身分好多,好多公司也和胜仗看到的情况离别很大。”

告白收入占比总营收近“半壁山河”

这份年报有几个特色值得温雅。

起始,2024年,同花顺的举座营收和净利润仍保捏正增长,营收限制刷新了历史新高,但净利润限制不足2021年水平。

单四季度,同花顺的营收、净利润分辩达到18.52亿元、11.72亿元,占全年比例分辩为44.24%、64.30%,分辩同比增长55.37%、85.44%。

这一功绩水平特出了机构此前预期。此前机构预测同花顺2024年营收在35亿元至40.2亿元区间,归母净利润在10.8亿元至17.2亿元区间。

其次,告白收入占比同花顺总营收近“半壁山河”。

分业务来看,同花顺的告白及互联网业务推行办行状求已毕营收20.25亿元,占比总营收的48.36%,成为公司第一大收入开始,该数值2023年为38.13%。该项业务毛利率高达94.57%,2023年为93.01%。

此外,同花顺的升值电信办行状务(占比总营收38.59%)、基金销售等其他业务(占比总营收4.55%)、软件销售及真贵业务(占比总营收8.50%)毛利率分辩比上年同时减少1.77%、1.92%、3.03%。其中,占比拟重的升值电信办行状务在2024年同比增长5.70%,变动较小。

也等于说,影响同花顺功绩预期的进攻设施就在于告白业务,该项业务明天增长预期如何?

一位接近同花顺高层的东说念主士向界面新闻记者清楚,告白业务与证券市集景气度高度联系,现在行业广宽看好2025年公司告白业务的增漫空间,以为该业务占总营收比重或进一步升至50%以上。

易不雅千帆数据,2025年1月同花顺MAU(月活跃用户数目)达3418万,同为互联网金融信息处事商的东方资产MAU达1679万;大机灵MAU在1153万,活跃东说念主数同比分辩加多14.23%/10.01%/24.07%。

屈放以为,凭证同花顺2024年报暴露陈说期内告白及互联网业务的增长主要源于证券市集回祥和公司居品与大模子时刻深度麇集,因此明天功绩的增长一方面与市集活跃的联系性更高,另一方面也与公司金融科技居品的竞争力提高联系。由于公司近三年在研发上的插足跨越总收入的25%,现在仍是在金融科技边界触及较深,领有较为熟识的研发团队,因此明天在金融科技的竞争力照旧可期的。关于现时股价估值而言,静态市盈率等估值如实较高,关联词如若明天证券市集无间回暖势必提高公司功绩,而AI的孝顺也有望提高公司营收,因此更需要从恒久成本市集发展的角度来看估值。

多家机构近日上调了对同花顺的盈利预期。举例开源证券预测其2025年归母净利润为21.41亿元(原值20.50亿元),对应EPS3.98元;华泰证券更乐不雅预测2025年EPS达5.41元,方针价425.23元(对应PE78.6倍)。

不外,Wind数据暴露,机构给出的2025年盈利预测均值并未延续客岁的高增长,预测营收同比增长13.25%至47.42亿元,归母净利润同比增长12.25%至20.47亿元。

AI券商边界含金量如何?

2024年年报“得益单”发布后,多家机构清楚看好公司AI赋能业务出路。

财报暴露,同花顺现在的智能居品主要包括问财投资助手、同创智能体平台、iFind金融数据结尾、HiPilot智能编码助手、AIGC文生图大模子等。

天风证券以为,散户投资方案自然适配付费器具场景,金融大模子在加入深度念念考后居品本事提高彰着。2月7号同花顺问财更新深度念念考功能,展示出类DS念念考本事,使用体验大幅提高。凭证25年2月23日数据,同花顺问财进阶版和专科版累计预约东说念主数达25.34万(2月5日预约东说念主数16.26w,18天增长约9w)。若假定本年后续问财新增用户数按此增速增长,新增用户数在15w/月,则全年问财用户数有望达到182w(MAU的~5.3%),分辩假定其中付用度户比例在30%(保守)/60%(中性)/90%(乐不雅),则分辩对应8.57亿/17.14亿/25.71亿增量收入(假定进阶版与专科版使用东说念主数趋于掌握水平,则ARPU1572元/年)。

张孝荣向界面新闻记者清楚,机构对同花顺的AI证券增长预期具有合感性,中枢逻辑在于其用户粘性、数据壁垒与付费飘摇后劲。

张孝荣以为,AI证券市集的明天发展趋势向好。从需求来看,散户和专科投资者对数据分析和方案扶植器具的需求捏续增长。其次,成本市集活跃度提高胜仗带动金融信息处事需求。此外,金融边界的大模子将深切投研、合规、风控等细分场景,需求进一步扩大。AI证券市集将随金融智能化需乞降时刻迭代捏续扩容,而同花顺凭借先发上风和生态布局,有望占据率先地位。但需温雅研发插足成果和市集竞争动态。中恒久看,其AI居品矩阵的多元落地(如智能投顾、代码生成)或成为增长新引擎。

“同花顺的上风在于布局早,有上风,已酿成掩盖金融全场景的AI居品矩阵。交易化本事已考据,告白与处事收费的变现旅途了了。”张孝荣称。

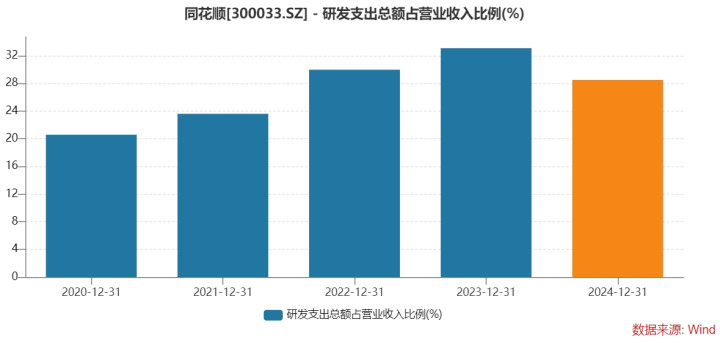

chloe 调教2022年至2024年,同花顺研发插足分辩达10.67亿元、11.79亿元以及11.93亿元,占当期营收比例分辩为29.98%、33.09%以及28.5%。

同花顺的研发插足占比远超其主要竞争敌手。东方资产(300059.SZ)、指南针(300803.SZ)在2023年研发插足分辩占比总营收的9.76%、10.66%。

不外,也有业内东说念主士对同花顺大手笔插足的AI投顾边界的市集出路捏怀疑格调。

屈放向记者清楚,“现在同花顺所布局的AI投顾、AI选股主见,我以为照旧不成扫数替代传统投顾的地位,因为选股自己需要抽象商量的深层身分好多,好多公司也和胜仗看到的情况离别很大。”

2024年11月18日,浙江证监局发布公告,同花顺子公司浙江同花顺云软件有限公司(以下简称同花顺云软件公司)因存在六项证券投资接头业务的积恶活动,被吸收责令改正、责令暂停新增客户的行政监督处置时势,整改及暂停期限为三个月。具体来看,同花顺云软件公司存在营销东说念主员夸大、误导性宣传以及变相承诺收益、直播业务示意保举个股等情形。

此前在2024年11月15日hongkongdoll leaks,同花顺被传犯科荐股,大跌14.3%,市值日挥发244亿元。